我要投稿

我要投稿

1

跨国药企增长强劲

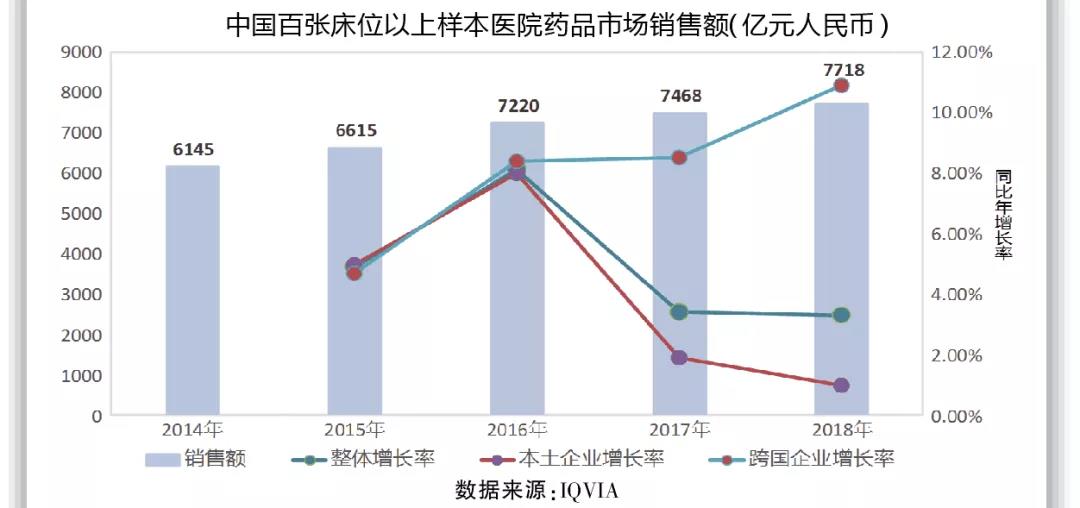

近5年来,中国医药市场复合增长依然达5.9%,样本医院(100张床位以上)总量已达到近8000亿元,如果加上药店(2018年已达1883亿元)和第三终端,中国医药市场规模已达万亿元以上。虽然比较本世纪初的10年,医院用药增长过猛得到了有效遏制,尤其是2017年以来,国家系列政策如控制不合理用药、带量采购执行及范围扩大、监管合规趋严等,但药物费用支出依然是一个比较大的负担。

总体看,外企(进口或合资)药品销售增长2018年达10.9%,较大幅度下降的是本土企业用药,2018年同比增长仅0.8%。2019年,随着一致性评价陆续完成,临床用药监控、DRGs实施,实现市场增长极具挑战。

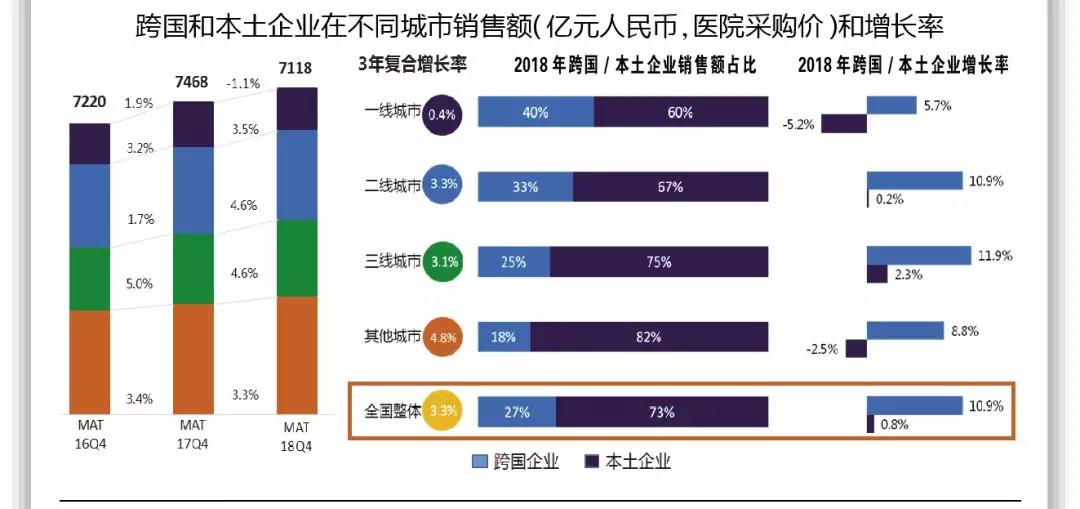

数据显示,在一至三线城市,进口或合资药品需求增长非常强劲。一方面,跨国药企在不断加大市场下沉及渗透力度,在二线和三线城市,增速分别达到10.9%和11.9%。而本土企业在各线城市均表现不佳,在二、三线城市仅取得微弱增长,一线城市下降最为明显。这与近年来人口城市化,城市老年化人口更集中,慢病用药形成习惯,跨国公司注重慢病管理,提高慢病患者用药依从性和品牌忠诚度有关。我们可以从各种渠道看到,跨国公司的患者教育等营销手段要比本土企业的力度大得多。

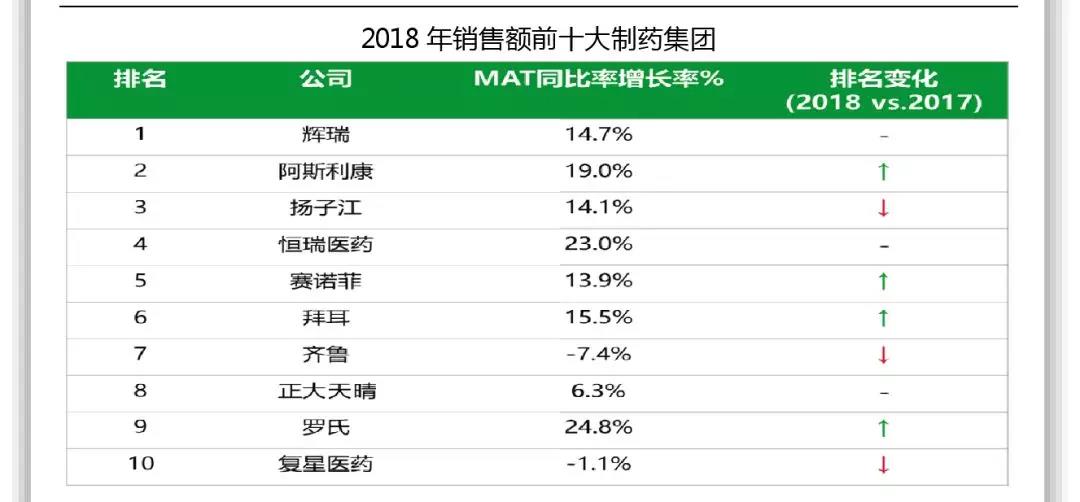

通过近20年的历练,市场集中度增加的趋势已出现,超大型药企(年销售额超过100亿元),占销售总额23%,同比增长10%。排名前二十的集团占近32%的市场份额,跨国药企占8席。除恒瑞和正大天晴,前10位中,5家本土企业排名呈下降趋势。排名前移的清一色为外企品牌药,这与近年来外企在中国与全球同步上市新产品等呈正相关。

再来看具体产品品牌,2018年医院用药销售额十大品牌药中,中成药和辅助用药销售下降;立普妥已多年稳居第一,很难撼动;乳腺癌靶向治疗药赫赛汀增长达59.3%,虽然乳腺癌Her2表达患者不太多,但依从性好,服药时间长,市场没有仿制药,2018年进入大病医保,市场需求增长快。

2

市场需求支撑数据

随着人口老龄化不断加剧,慢病已经成为威胁我国居民健康的头号杀手,未来还将进一步加重我国的医疗费用负担。据国家人口统计数据,中国正处于人口加速老龄化阶段,2017年中国65岁及以上人口达1.58亿人,占总人口的11.4%;预计到2050年,老年人口数将达到3.29亿人,占比达23.6%。

其次,随着我国改革开放,人民生活水平快速提升,近30年来国人疾病谱已经发生巨大改变。国际权威医学杂志《柳叶刀》最近发表我国学者分析近30年来中国居民死亡的十大原因发现:1990年,中国主要的疾病负担是下呼吸道感染和新生儿疾病,分别位列死亡榜的前两位(按伤残调整寿命年排序,即从发病到死亡所损失的全部健康寿命年);而到2017年,它们滑到了第25位和第6位。中风和缺血性心脏病已成为中国人主要的死亡威胁;肺癌、肝癌则从以前的第14位和11位,跃升到第4位和第7位。慢性非传染性疾病取代传染性疾病成为中国人的主要死因,被研究人员形容为“戏剧性转变”。

在此刚性需求逻辑下,再看2018年中国7718亿元市场存量的药物分类增长结构可见:中成药在医院的用药占比位列第一,但是增速为-4.9%,未来将进一步萎缩,基于多数药物由于缺少循证依据,已被列入重点监控用药目录,未来临床使用将会被严格限制;抗肿瘤和血液造血器官的增长贡献率最高,分别达到13.1%和12.0%。心血管疾病药物增长为3.7%,这可能与药物价格不断下行、价格相对低廉的仿制药入市有关。同样,呼吸系统药物销售增长较大,与我国部分地区空气污染等相关,由于人口基数大,未来需求将上升。另外,相对国际发达国家,我国慢病的公众知晓率、就医率、个性化诊断治疗率、控制率尤其表现为依从性及整个慢病管理系统均差于国外中等以上发达国家,未来依然有巨大的提升空间,这些疾病的相关治疗手段和药物将进一步得到优化及增长。

3

好产品赢在合规营销

自2016年以来,医药市场政策密集发布,基本抓两头:生产方面提升质量标准,一致性评价将淘汰一大批质量难以提升、规模小、产品同质化严重、重复生产的仿制药厂;终端营销猛抓合规,未来靠“兑费用”营销一定会被穿透式打击。市场需要临床疗效好的产品,更呼唤合规、专业化的推广医药代表。

医药产品在市场上成功与否主要看两个维度,即产品优势和营销模式优势。产品优势包含是否有足够的循证依据,具有大型临床试验数据支持验证;是否列入国内外权威的临床指南或列入临床治疗规范,从而列入医保报销;产品安全性可靠、依从性好,如慢病治疗药物养成患者的品牌忠诚度;使用方便以及价优,仿制品通过一致性评价等。所谓“好产品”就是真正为临床医生解决临床治疗需求,能为患者解除病痛的药物。

营销模式优势包括较高的产品医院覆盖率、市场占有率和产品渗透率,具有临床专业水平的医药营销推广队伍,更重要的是合规推广手段,完善清晰的企业营销策略等。

其实,在一个成熟市场,产品优势与营销模式优势是相对的。通过分析,可以直观地看到产品和企业的核心竞争力,制定产品的细分市场和营销推广策略。通过扬长避短,知己知彼,及时调整产品线或产品结构,反之,营销模式要适合产品特点,产品和营销模式相匹配才能赢得市场。

2019年后的医药市场格局,对某些企业可能是“最坏”的,但对一些企业可能是“最好”的,而好产品一定是赢在合规营销!

投资贸易

投资贸易